Auslöser des Ausverkaufs war meiner Einschätzung nach der Ölpreisanstieg. Ursache des Ausverkaufs waren steigende Zinsen.

Es wäre so schön gewesen: Durch die Angriffe der Ukraine durch Russland waren Energiepreise nach oben geschossen. Der Ölpreis (Nordseeöl) kletterte im März 2022 auf ein Hoch bei 129 USD/Fass. Bis Dezember blieb der Ölpreis die meiste Zeit über 90 USD/Fass. Im Jahr 2023 beruhigte sich die Situation und der Ölpreis fiel bis auf 71 USD/Fass. Bei anderen Energiepreisen war eine ähnliche Entwicklung, teilweise sogar noch stärkere Entwicklung zu beobachten.

Der hohe Ölpreis trieb im Jahr 2022 die Inflationsrate auf bis zu 10,8% im Oktober für die EU. Parallel zum rückläufigen Ölpreis fiel die Inflation im Anschluss bis auf 2,4% im November letzten Jahres zurück.

Zum Jahreswechsel sah die Welt rosarot aus: Die Elektromobilität setzte zum Siegeszug an, Öl als Treibstoff sah antiquiert aus und die IEA (Internationale Energie Agentur) sagte einen Ölüberschuss für das Jahr 2024 voraus, der den Ölpreis weiter in den Keller drücken sollte.

Die USA fördern mehr Öl denn je und schmieren damit ihre Re-Industrialisierungswelle, bei der mit staatlichen Zwängen und Förderungen Produktionsstätten in die USA zurückgeholt werden. Ein günstiger Ölpreis wird in den USA nicht begrüßt, sondern man schaffte selber die Voraussetzungen dafür.

Russland darf sein Öl nicht mehr in den Westen verkaufen, daher haben sich die Lieferwege des Öls auf dem Weltmarkt verschoben. Lange wurde von Saudi Arabien, der führenden Nation im OPEC-Kartell, von Russland verlangt, die tägliche Fördermenge zu drosseln. Auf Russlands zögerliche Zusagen war jedoch kein Verlass und so bestand eine gewisse Verunsicherung im Markt, wie die Situation denn nun tatsächlich einzuschätzen sei. Somit wurde ein Abrutschen des Ölpreises unter 70 USD/Fass eher durch die Verunsicherung im Markt als von einem fehlenden Angebot verhindert.

Als größter Ölproduzent der Welt hängt der Ölpreis natürlich auch an den USA. Die Fördermengen sind das eine, der Transport ist das andere. Präsident Joe Biden sperrt sich gegen den Bau neuer Gas- und Öl-Pipelines. Somit wird dem Ölförderboom, der noch durch Donald Trump ermöglich wurde, ein Riegel vorgeschoben. Das Öl, das gefördert werden könnte, kann nun nicht mit ausreichender Kapazität transportiert werden.

Es gibt eine Vielzahl von Gründen, die den Ölpreis anheizen: Der Konflikt in Israel droht zu eskalieren. Im Roten Meer wurden bereits 8 Tankschiffe abgeschossen, die Transportrouten wurden verlegt und benötigen nun zwei Wochen länger. Die KI-Revolution benötigt viel Energie, um die neuen Rechenzentren, in denen die KI trainiert wird, zu betreiben.

Somit startete der Ölpreis im vergangenen Dezember, nicht zufällig zeitgleich mit dem vorläufigen Inflationsminimum, ein Comeback. Seit Jahresbeginn beträgt das Preisplus 20%.

Die EU-Inflation beendete zeitgleich ihren Sinkflug und hält sich seither zwischen 2,4% und 2,9%, aktuell steht sie bei 2,6%. Vom Ziel der 2% sind wir zwar nicht mehr weit entfernt, doch von einer Zielerreichung kann keine Rede sein.

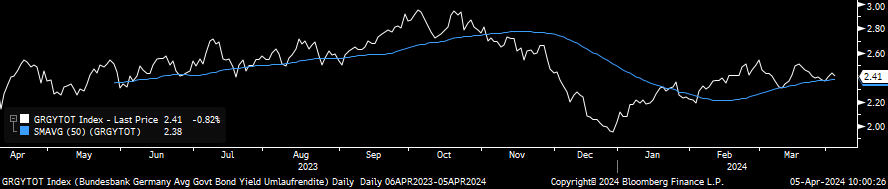

Sehr sensibel reagiert die Umlaufrendite auf diese Entwicklungen.

Abbildung 1: Entwicklung der Umlaufrendite

Die Umlaufrendite gibt die Rendite einer 10 Jahre laufenden Bundesanleihe an und spiegelt damit das Zinsniveau, das Unternehmen für Investitionen stemmen müssen. Je nach Bonität des Unternehmens kommt dann bei guter Bonität ein kleiner Aufschlag hinzu, bei windigen Unternehmen kommt ein entsprechend größerer Aufschlag hinzu. Es geht also weniger um die absolute Höhe der Umlaufrendite, als vielmehr um die Richtung, in die sie sich entwickelt.

Parallel, wenn auch unterproportional, zur Inflationsentwicklung war die Umlaufrendite 2022 bis auf 3% angestiegen und fiel im Anschluss bis Ende 2023 unter 2%. Seit der Kehrtwende der Ölpreisentwicklung ist auch die Umlaufrendite wieder angestiegen, aktuell notiert sie bei 2,41%. Eine steigende Umlaufrendite ist eine Belastung für die Konjunktur, da Investitionen teurer werden.

Meine (nicht-)Freundin Christine Lagarde, Chefin der EZB, wird durch diese Entwicklung auf dem falschen Fuß erwischt. Noch vor zwei Wochen hat sie eine erste Zinssenkung für die Eurozone noch im ersten Halbjahr in Aussicht gestellt, am Markt wird nun die Zinssenkung im Juni erwartet. Das Protokoll der EZB-Sitzung, die Mitte März stattfand, gibt nun Aufschluss über die Argumente der EZB: Es wurde von einem rückläufigen Ölpreis für das Jahr 2024 ausgegangen, da die IEA eine höhere Fördermenge als Nachfrage prognostizierte.

Nun scheint jedoch das Gegenteil der Fall zu sein: Die IEA hat kürzlich die eigene Prognose revidiert, man gehe nun von einer Unterdeckung auf dem Ölmarkt aus. Und im Verlauf dieser Woche zeichnete sich eine Einigung über weitere Förderkürzungen bei der OPEX+ ab (das "+" steht unter anderem für Russland, das der OPEC zwar nicht angehört, sich je nach Laune aber dennoch mit ihr abspricht). Die OPEC+ wird am Wochenende zusammen kommen und Berichten zufolge bestehe Einigkeit über eine weitere Förderkürzung um 1 Mio. Fässer/Tag sowie darüber, die in der Vergangenheit zugesicherten Förderkürzungen nunmehr auch stringent einzuhalten.

Ein hoher Ölpreis, aktuell bereits über über 90 USD/Fass, befeuert jedoch wieder die Inflation. Die erste Zinssenkung, die von Christine Lagarde in Aussicht gestellt wurde, könnte sich als verfrüht herausstellen.

Mein Freund Jay Powell, Chef der US-Notenbank Fed, hat alles richtig gemacht: Er hat sich nicht zu einer konkreten Aussage über mögliche Zinssenkungen drängen lassen. Zwar hatte seine Aussage im vergangenen Herbst, dass vorerst mit keinen weiteren Zinsanhebungen zu rechnen sei, die Phantasie der Anleger angeregt. Zum Jahreswechsel wurden sechs bis sieben Zinssenkungen für das Jahr 2024 erwartet. Doch eine Vorfestlegung hat Powell tunlichst vermieden.

Inzwischen werden nur noch ein bis zwei Zinssenkungen für das laufende Jahr erwartet.

Die Rallye an den Aktienmärkten, die wir seit November erleben, wurde von verschiedenen Aktiengruppen getragen. Wenn wir einmal Nvidia ausklammern, die gefühlt immer ansteigt, dann lassen sich unterschiedliche Aktiengruppen zu unterschiedlichen Marktphasen als Gewinner beobachten.

Im November und Dezember waren es vorübergehend die kleinen Unternehmen, die "vergessenen" Unternehmen, die überproportional anstiegen. Auch Dividendentitel starteten gut. Waren es zuvor die glorreichen Sieben, die den Aktienmarkt nach oben zogen, so gewann die Rallye schnell an "Breite".

Zum Verständnis: Wachstumstitel wie Nvidia, Meta, Amazon und Microsoft wachsen unabhängig vom Zinsniveau. Sie bezahlen ihre Investitionen aus der Barkasse und wachsen ohnehin mit zwei-, manchmal sogar dreistelligen Raten, so dass es egal ist, ob das Zinsniveau bei 2% oder bei 3% steht.

Für kleine Unternehmen sieht das ganz anders aus: Investitionen müssen häufig über den Markt finanziert werden. Der Aufschlag auf die oben genannte Umlaufrendite ist für kleine Unternehmen in der Regel höher als für große Unternehmen, daher werden Investitionen schnell teuer. Mit den hohen Zinsen werden also insbesondere die kleineren Unternehmen getroffen.

Das rückläufige Zinsniveau im November und Dezember letzten Jahres führte daher schnell zu einer Rallye unter den kleineren Unternehmen. Doch seit die Umlaufrendite zwischen 2,4% und 2,9% pendelt ist dieser Effekt verschwunden. Und jeder Ölpreisanstieg kratzt an der Hoffnung auf baldige Zinssenkungen durch die Notenbanken, da die Inflation weiter nach oben getrieben wird und Zinssenkungen daher erschweren.

Somit kommen Aktien kleinerer Unternehmen seit dem Jahreswechsel nicht mehr vom Fleck. Ein Blick auf unser Heibel-Ticker Portfolio zeigt bei diesen Titeln eine Performance seit Jahresbeginn von -1% bis -9%.

Dividendentitel hingegen profitieren vom rückläufigen, aber auch von einem stabilen Zinsniveau. Dividendentitel zeichnen sich durch einen hohen Cashflow aus, der die Dividende unabhängig von Finanzierungsbedingungen macht. Das Zinsniveau ist lediglich eine Alternative zur Dividende, wobei es nicht so stark ins Gewicht fällt, ob die Umlaufrendite nun bei 2% oder bei 2,4% steht. Die Dividendenrendite unserer Heibel-Ticker Dividendentitel ist stets über 2,5% und somit noch immer attraktiver als das Zinsniveau. Entsprechend steigen unsere Dividendenaktien im laufenden Jahr weiter an, das Plus seit Jahresbeginn liegt zwischen +2% und +27%.

Rohstoffpreise sind diese Woche ebenfalls angestiegen. Der Abbau von Rohstoffen ist energieintensiv und die Aussicht auf höhere Energiekosten treibt die Preise auch für andere Rohstoffe. So ist der Gewinner der vergangenen zwei Wochen unserer DAX-Familie (160 Titel von DAX, MDAX & SDAX) die Befesa, das Unternehmen recycelt Stahl und Aluminium, mit +15%. Aber auch Aurubis (+6%), ThyssenKrupp (+5%) und Salzgitter (+2%) konnten sich dem Abwärtstrend entziehen.

Im Heibel-Ticker Portfolio gehören Öl- und Goldunternehmen diese Woche mit +3% bzw. +9% resp. zu den Gewinnern.

Verlierer sind neben den kleinen Unternehmen auch die High-Tech Aktien. Nvidia gab 6% ab, AMD -8%, Tesla -5% und Intel -9%.

Übrigens: In Japan wurde letzte Woche erstmals seit acht Jahren der Leitzins von -0,1% auf 0,0 bis 0,1% angehoben. Als letztes Land der westlichen Welt beendet nun also auch Japan das Experiment mit Negativzinsen. Das Ende des Negativzinses wird Japan wieder ins Visier internationaler Anleger rücken, was ich als positiv für den japanischen Aktienmarkt werte.

Schauen wir mal, wie sich die wichtigsten Indizes in den vergangenen zwei Wochen entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ |

| DAX | 18.137 | -0,2% | 8,3% |

| S&P 500 | 5.147 | -1,8% | 8,2% |

| Nikkei | 38.992 | -4,5% | 16,5% |

| Shanghai A | 3.568 | -0,4% | 14,4% |

| Euro/US-Dollar | 1,08 | -0,6% | -2,3% |

| Euro/Yen | 163,77 | -0,6% | 5,1% |

| 10-Jahres-US-Anleihe | 4,38% | 0,11 | 0,52 |

| Umlaufrendite Dt | 2,40% | -0,04 | 0,37 |

| Feinunze Gold | $2.294 | 5,1% | 11,1% |

| Fass Brent Öl | $91,05 | 6,3% | 17,9% |

| Kupfer | $9.359 | 4,8% | 8,9% |

| Baltic Dry Shipping | $1.669 | -26,9% | -24,8% |

| Bitcoin | $66.749 | 2,4% | 58,5% |

Disclaimer: Der Wochenrückblick wurde von Stephan Heibel verfasst, Herausgeber des Heibel-Ticker Börsenbriefes, den Sie unter www.heibel-ticker.de kostenfrei und unverbindlich beziehen können.

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt) Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten. Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar. Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren. Die Verwendung der Inhalte dieses Wochenrückblicks erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Zurück zu Kapitalanlagen