Die Ursache für die schlechte Aktienmarktentwicklung ist schnell gefunden: Anleger glauben der Fed nicht mehr.

Die Ursache für die schlechte Aktienmarktentwicklung ist schnell gefunden: Anleger glauben der Fed nicht mehr. Die Fed hat am 20. September ihre Erwartung für die weitere Zinsentwicklung offen gelegt:

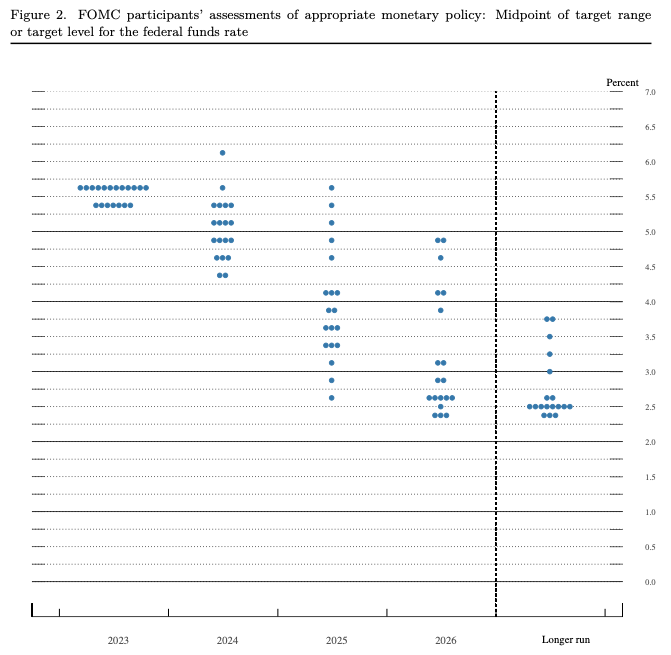

Abbildung 1: Zinsprojektion der US-Notenbankmitglieder

Die linke Spalte zeigt die Erwartung der US-Notenbankmitglieder bis Ende des laufenden Jahres. Jedes Mitglied hat seine Erwartung für das Leitzinsniveau per Ende 2023 aufgeschrieben. Ich zähle 7 Punkte in der heute gültigen Spanne von 5,25-5,5%. Zwölf Mitglieder erwarten jedoch ein Leitzinsniveau bei 5,5-5,75% bis Ende des Jahres, was bedeutet, dass die Fed noch einmal die Zinsen erhöhen wird.

Die klare Mehrzahl der US-Notenbanker geht also davon aus, dass der Leitzins noch in diesem Jahr um 0,25% erhöht wird.

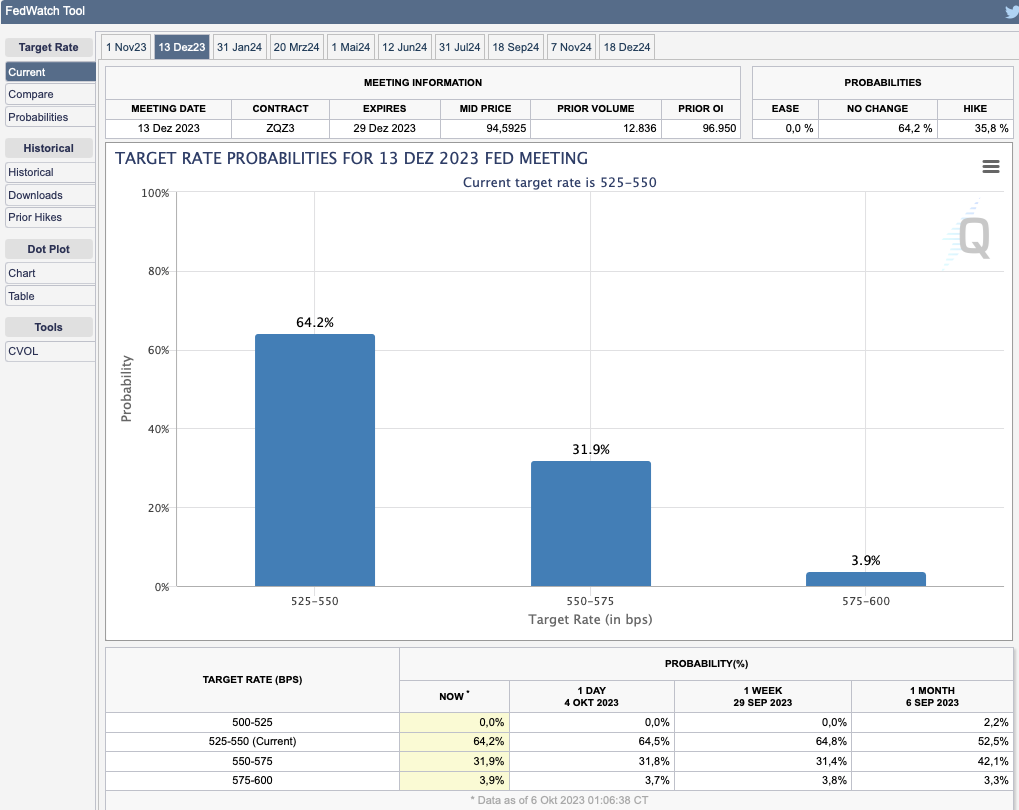

Das FedWatch Tool, das die Erwartung des Marktes anhand der aktuellen Einschätzungen von Volkswirten ermittelt, zeigt jedoch an, dass 64,2% der Marktteilnehmer nicht daran glaubt, dass die Fed den Zins noch einmal anheben wird.

Abbildung 2: Zinserwartung in den USA

Sollte die Fed also eine weitere Zinsanhebung durchführen, wäre das nach aktueller Stimmungslage eine negative Überraschung.

So werden nun alle Konjunkturdaten von Anlegern sehr genau angeschaut, um daraus die Wahrscheinlichkeit für die nächste Zinsentscheidung abzuleiten. Die Zusammenhänge sind nicht ganz einfach.

1. Arbeitsmarkt

Die Arbeitslosenquote liegt seit Anfang 2022 deutlich unter 4%. Auf diesem Niveau spricht man von Vollbeschäftigung, weil 4% Arbeitslosigkeit als normale Fluktuation betrachtet wird. Wir haben in den vergangenen Monaten von Massenentlassungen bei Großkonzernen gehört (Amazon, Meta, ...), doch Studien zeigen, dass die frei gewordenen Arbeitskräfte von kleinen und mittelständischen Unternehmen aufgesogen wurden.

Eine niedrige Arbeitslosenquote gibt den Arbeitnehmern eine gute Verhandlungsposition für Gehaltserhöhungen. Auch der aktuelle Streik der Autogewerkschaft mit der Forderung nach 40% Lohnsteigerung verstärkt die Spannungen auf dem Arbeitsmarkt. Die Fed nimmt zur Kenntnis, dass der Arbeitsmarkt nach wie vor die Inflation anheizt.

2. Energiemarkt

Der Ölpreis ist seit Anfang des Jahres von 65 auf fast 100 USD/Fass angestiegen. Ölförderkürzungen von Russland und Saudi Arabien sowie auch eine hohe Disziplin unter US-Ölfirmen sorgten für eine Angebotsverknappung, die den Preis steigen ließ. In den USA gibt es die Baker Hughes Zählung der aktiven Bohrlöcher, die Aufschluss über die Aktivitäten der Ölindustrie gibt. Diese war seit dem Ukraine-Krieg von 650 auf 784 im vergangenen Herbst angestiegen. Seither ist die Anzahl rückläufig. Inzwischen sind es nur noch 623, also weniger als vor dem Ukraine-Krieg.

In den vergangenen Tagen kamen Gerüchte auf, Saudi Arabien und Russland könnten ihre Ölförderkürzungen vorzeitig beenden. Ein zu hoher Ölpreis, so die Argumentation, würde Öl-Kunden veranlassen, nach Alternativen zu suchen. Das wolle man nicht und werde daher verhindern, dass der Ölpreis über 100 USD/Fass springt. Zu diesem Zeitpunkt notierte das US-Öl (WTI) bei 94 USD/Fass und das Nordseeöl (Brent) bei 95 USD/Fass.

Der Ölpreis ist seit dem Aufkommen der Gerüchte auf 84 USD/Fass WTI gefallen. Gestern haben dann sowohl Russland als auch Saudi Arabien eine Meldung herausgegeben, dass man an den Förderkürzungen festhalten werde. Die Gerüchte waren damit dementiert. Dennoch setzte der Ölpreis seinen Preisverfall fort und erreichte zwischenzeitlich sogar das Niveau von 81 USD/Fass WTI. -14% in nur einer Woche.

Das ist durchaus bemerkenswert, denn nun ist der Ölpreis nicht mehr aufgrund einer befürchteten Angebotsausweitung gefallen, sondern aufgrund eines Nachfragerückgangs! Ich würde dies als ein erstes Zeichen dafür werten, dass die Zinserhöhungen der Notenbank Wirkung zeigen.

Der Energiepreis, insbesondere der Ölpreis war ein starker Inflationstreiber. Der Sprint auf 95 USD/Fass Brent hat die Sorge genährt, dass wir in diesem Winter erneut aus dieser Richtung starken Inflationsdruck erhalten werden. Diese Sorge ist durch den Preisverfall der vergangenen Tage zumindest ein wenig abgemildert.

3. Zinsmärkte

Ich hatte Ihnen vor einer Woche von der großen Short-Position auf die 10 Jahre laufende US-Staatsanleihe berichtet. Ein Auflösen der historisch hohen Leerpositionen würde zu einer starken Nachfrage nach den Zinspapieren führen, die dadurch im Kurs steigen, und im Umkehrschluss das Zinsniveau senken würden. Das wäre hilfreich für die Wirtschaft und somit bullisch für die Aktienmärkte.

Ein aufmerksamer Kunde wies mich diese Woche darauf hin, dass die Nachfrage nach entsprechend lang laufenden US-Staatsanleihen sprunghaft angestiegen sei. Trotzdem ist der Kurs der Papiere weiter gefallen, die Rendite stieg weiter an. Ich kann diese Entwicklung nur so erklären, dass viele Anleger das inzwischen erreichte Zinsniveau für ausreichend hoch erachten, um nennenswerte Beträge langfristig anzulegen. Gleichzeitig spekulieren jedoch Hedgefonds über die Futures-Märkte dagegen und shorten weiter. Da man mit Futures gehebelt agieren kann, scheinen die Futures die Richtung zu bestimmen: Weiter gen Süden.

Wann könnte dieses Kräftemessen enden? Wenn die Rendite der 20 Jahre laufenden Anleihe über dem Leitzins liegt (nicht Inflation, wie letzte Woche behauptet, denn das ist ja schon der Fall). Aktuell notiert die Rendite der 20 Jahre laufenden US-Staatsanleihe bei 5,03%, der Leitzins steht bei 5,25%-5,5%. Ein bisschen muss die Rendite also noch ansteigen, um die Zinskurve zu normalisieren.

4. Immobilienmarkt

Der Immobilienmarkt gehört zu den wesentlichen Wohlstandstreibern in den USA. Wenn die Fed die Inflation eindämmen möchte, dürfen die Immobilienpreise nicht weiter steigen.

Der 30-Jahre Hypothekenzins ist von seinem Tief bei 2,65% vor zwei Jahren auf 7,31% gestiegen. Ungeachtet des Immobilienpreises ist die Finanzierung eines Hauskaufs heute dreimal so teuer wie vor zwei Jahren. Trotzdem bleiben die Immobilienpreise, die in den vergangenen 3 Jahren um 40% angesprungen waren, auf dem hohen Niveau. Preisrückgänge sind noch nicht zu beobachten.

Die Fed schaut genau auf die Entwicklung des Immobilienmarktes. Eine Abkühlung ist auch dort wünschenswert. Immerhin ist das Volumen der Immobilientransaktionen seit dem Beginn der Leitzinserhöhungen um 38% zurückgegangen, wenngleich dieser Rückgang bislang noch keine Wirkung auf die Preisentwicklung hatte. Offensichtlich verknappen sich Angebot und Nachfrage in ähnlicher Geschwindigkeit. Für einen Preisrückgang muss die Nachfrage noch schneller zurückgehen.

Fazit: Chaos

Also: Der Arbeitsmarkt hält sich robust, der Ölpreis hingegen zeigt erste Schwächezeichen. Am Zinsmarkt gibt es ein Kräftemessen zwischen Anlegern und Hedgefonds und der Immobilienmarkt bricht nur im Volumen, nicht aber im Preis ein.

Ich kann aus dieser in meinen Augen teilweise widersprüchlichen Datenlage nicht ableiten, ob die Fed nun den Leitzins wirklich noch einmal erhöhen wird oder nicht. Und wenn ich das nicht kann, werden es viele andere Anleger auch nicht können. Entsprechend befinden wir uns in einer Phase der Ungewissheit, was Gift ist für die Finanzmärkte. Nichts hassen Anleger mehr als Ungewissheit.

Jede neue Information wird derzeit auf die Goldwaage gelegt. Zeigt der Arbeitsmarkt Schwäche, sinkt die Wahrscheinlichkeit weiterer Zinsanhebungen und die Aktienmärkte springen an. Steigt jedoch das Zinsniveau weiter an, und sei es nur aufgrund der Leerverkäufe der Hedgefonds, so steigen die Finanzierungskosten für Investitionen, was die Konjunktur belastet, und die Aktienmärkte brechen ein. Fällt der Ölpreis, so wird darüber spekuliert, ob der niedrige Ölpreis der Konjunktur hilft, oder aber ein Zeichen für eine Konjunkturschwäche ist. Und am Immobilienmarkt steigt die Sorge, dass das rückläufige Volumen zu einem Nachfragestau führt, der sich irgendwann entladen könnte. Ich habe den Eindruck, jede Information kann derzeit gleichzeitig in die eine und andere Richtung interpretiert werden.

Schauen wir uns mal die Wochenentwicklung der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 6.9., 18:13 Uhr | Woche Δ | Σ '23 Δ |

| DAX | 15.230 | -1,0% | 9,4% |

| S&P 500 | 4.295 | -0,4% | 11,9% |

| Nikkei | 30.995 | -2,7% | 18,8% |

| Shanghai A | 3.261 | 0,0% | 0,7% |

| Euro/US-Dollar | 1,06 | 0,1% | -1,0% |

| Euro/Yen | 157,96 | -0,1% | 12,6% |

| 10-Jahres-US-Anleihe | 4,76% | 0,20 | 0,88 |

| Umlaufrendite Dt | 2,86% | 0,06 | 0,40 |

| Feinunze Gold | $1.834 | -1,1% | 0,6% |

| Fass Brent Öl | $84,68 | -0,9% | 1,2% |

| Kupfer | $7.884 | -5,0% | -6,4% |

| Baltic Dry Shipping | $1.827 | 6,5% | 20,6% |

| Bitcoin | $28.011 | 4,2% | 68,9% |

Disclaimer: Der Wochenrückblick wurde von Stephan Heibel verfasst, Herausgeber des Heibel-Ticker Börsenbriefes, den Sie unter www.heibel-ticker.de kostenfrei und unverbindlich beziehen können.

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt) Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten. Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar. Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren. Die Verwendung der Inhalte dieses Wochenrückblicks erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Zurück zu Kapitalanlagen